- 活动详情

- 活动信息

人工智能已连续三年写入政府工作报告,继“互联网+”之后,今年第一次提出了“智能+”,金融科技的运用正迅速深入到各行各业并得到政府的肯定与支持。3月10日的记者会上,中国人民银行副行长范一飞曾提到,金融科技必将迎来大有可为的发展机遇,人民银行将加快出台金融科技发展规划,持续健全金融科技监管体系,推动金融科技行稳致远。国内的量化投资策略已经历了十年以上的迅速发展,量化投资行业已初具规模和体系,量化投资具有规则性、系统性、快速性、高效率、收益与风险相平衡等特点,尤其是在大资管行业逐步向净值化、科技化方向演进的背景下,各类风险偏好的投资者对量化投资策略的关注度与需求与日俱增。量化投资的发展依赖于金融衍生工具的发展、金融创新、互联网技术进步和投研积累等,金融科技的合规发展对于量化投资行业的成长必将是一剂强有力的助推剂。

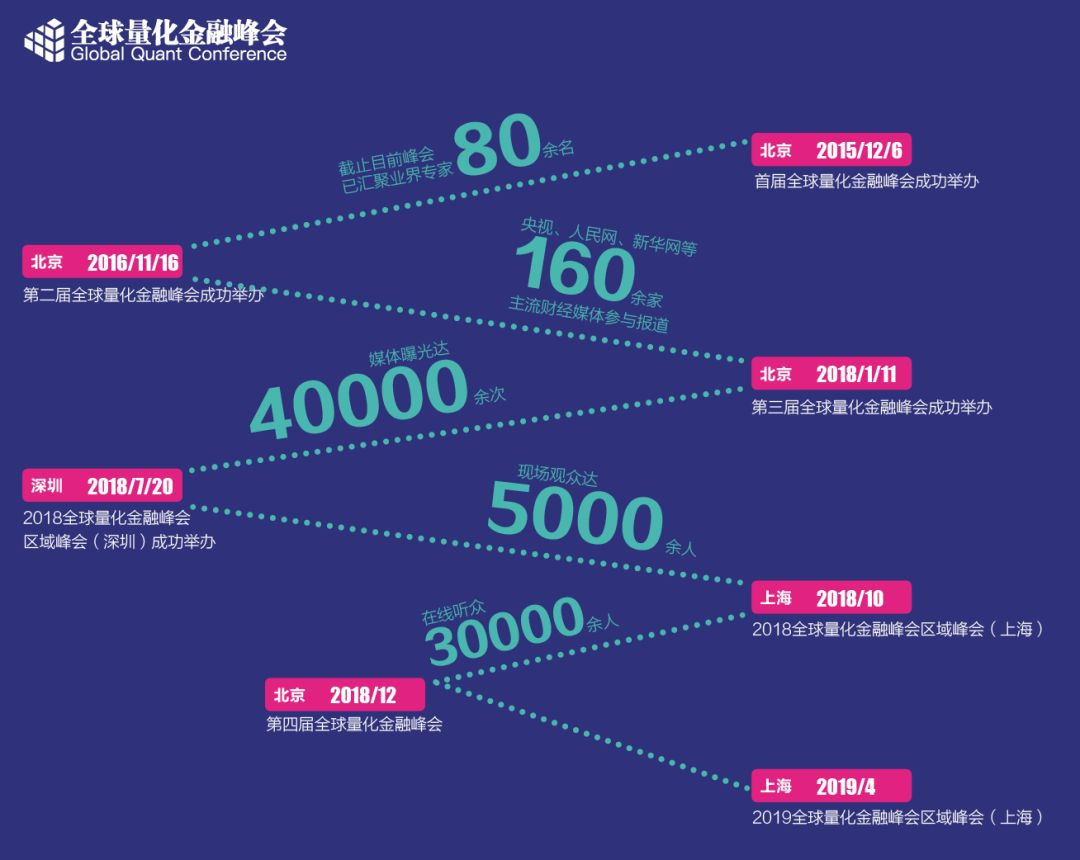

全球量化金融峰会自2015年创办,已连续四年成功举办,分为主峰会和区域峰会,致力于促进量化投资行业的交流和发展,荟萃业界精英,解读金融政策,共商行业发展。2019年4月25日(周四),全球量化金融峰会区域峰会将在上海举办。峰会将继续围绕“聚焦监管、共商发展”的主题,邀请权威的政策制定者、业界专家学者以及金融机构高管,结合新的经济形势,探讨严监管背景下量化投资的发展机遇与挑战,交流金融科技创新在量化投资中的实践。

欢迎广大读者踊跃报名!

以下为2018全球量化金融峰会上海专场部分嘉宾观点:

张晓刚发表题为“发展多元投资策略,服务长期资金入市”的主旨演讲。他在演讲中用案例解析了衍生品服务长期资金风险控制与稳定收益的作用,提到现阶段在我国长期资金使用衍生品进行量化对冲等风险管理时还存在一些障碍,导致市场投资策略较为单一,出现贴水时较难修复等问题。针对这些问题他指出,要优化套保管理制度,扫除长期资金入市制度障碍,完善股指期货市场交易制度安排,改善市场流动性,加大人才培养力度,发展多样化投资策略,通过优化改善投资者结构,降低量化对冲成本,服务长期资金入市,为各类量化基金更好运用衍生工具进行管理风险,给投资者提供满意的回报做出应有的贡献。

杨坤沂介绍了量化投资在国内外的发展历史与现状,分析了国内量化投资目前市场有限、数据积累不足,投资者认知不足、各项制度仍待完善,长期稳定的特征尚需市场确认,IT技术、人才培养亟待加强等是面临的主要问题。她指出,未来发展过程虽然漫长但是潜力巨大,需要通过经济转型加大对外开放步伐,持续完善投资者结构,不断推出新的衍生品品种,运用人工智能、云计算等高新技术提高数据“投资加工能力”。

田汉卿表示,中国股票市场在短短二十多年里,在配置社会资源,推动经济发展中发挥了巨大作用。在当前进一步加大改革开放力度的环境下,可以推动市场机制的进一步完善。她认为A股市场表现为“熊长牛短“并波动剧烈,对冲市场机制的缺失是其中一个重要因素。在股价非理性上涨时,没有做空的牵制力量;在股价非理性下跌时,由于缺少对冲工具,也缺乏敢于接盘的力量。股指期货和股指期权的发展有利于提升市场整体定价效率;融券等工具有利于提升股票之间的定价效率。同时,A股的涨跌停板在市场设立初期起到了一定的积极作用,但是在今天,这一机制也表现出一定的弊端:容易导致股票的超涨或超跌;降低市场流动性;为封涨跌停等市场操纵手段创造了条件。她建议可考虑逐步放松涨跌停板,比如第一步将涨跌停板从10%调整到15%。

刘飚发表题为“新金融监管形势下财富管理市场发展趋势”的演讲,他认为,在经过长时间的酝酿之后,中国金融监管政策体系建设出现了重大的变革,监管思路变得更加清晰,防风险与稳增长是当前监管政策的主基调,未来监管政策必然在防范信用风险与防范流动性风险两个层面展开,去杠杆化和回归本源是各家资产管理机构都需要去关注的,而在新的监管环境下,国内的财富管理市场在经历了过去几年的飞速发展之后,也出现了几个新的动向,未来的财富管理市场将会看到投资者更加成熟,机构更加专业,资产配置更为多元,金融科技的应用更加深入的特点。

田宇发表题为“守得云开见月明,量化涅槃踏歌行”的演讲。他提到2018年以来,宏观环境风起云涌,资本市场大幅波动。在这一背景下,国家高层在下半年以来密集发声以稳定市场、市场长效机制持续完善、长期资金陆续引入市场。与此同时,可以看到以被动指数产品为代表的量化投资新趋势蓬勃兴起,被动量化产品备受青睐,基于量化策略的指数增强基金、风格类Smart beta基金甚至ESG基金都将成为重要的投资工具。他认为,A股市场有望在2019年迎来盈利和估值的戴维斯双击修复行情。

周颖颖在演讲中提到FOF产品展现出收益稳健和对周期免疫性强的特征,并且可以根据不同客户的收益风险偏好设置不同的配置方案,实现不同的投资目标。资管新规的出台对于FOF的投资范围、操作规范均有明确界定,FOF业务模式面临改变,私募FOF业务面向的投资者群体将会有质和量的变化。她认为FOF和MOM业务监管细则出台后,FOF业务将更规范,发展路径更明确;FOF投资需要有系统支持,智能投资将在FOF管理人中广泛应用;银行理财子公司将成为FOF业务的生力军;资产配置做好,FOF管理人走的更远。

吴超在演讲中提到量化投资既要正视当前的策略困境,又要顺应资管行业变革的发展潮流,向主动量化进一步拓展。他认为,当前的去杠杆、严监管和挤泡沫的基调并没有改变,很多技术类的因子难以有很好的表现。2019年量化多因子策略收益空间仍会面临很大压力,量化投资要重点关注市场的低位运行,在低位运行阶段适当布局Beta策略是非常必要的。在策略超额收益相关性上,重点关注基本面因子、技术类因子、主题量化和事件驱动类策略,主题量化将仍是量化选股的主要方式。

本次活动您将体验

重磅嘉宾思想交流盛宴——监管机构领导权威解读,专家大咖观点碰撞,提供极有价值的政策解读。

量化机构全生态立体覆盖——邀请嘉宾覆盖公募基金、私募基金、量化科技公司等相关机构,展望2019年中国投资市场,由内而外全面透彻分析科技如何赋能金融。

主题紧扣聚焦监管共商发展——结合新经济形势,探讨严监管背景下量化投资的发展机遇与挑战,交流金融科技创新在量化投资中的实践。

高规格杂志现场尊享——参会嘉宾到现场可免费获得《清华金融评论》或《2018年度全球量化金融行业回顾》一本,数量有限,先到先得。

参会方式

报名后主办方将于4月24日之前统一审核报名信息并发送参会确认短信及二维码。届时请持有效身份证件于大会签到处出示二维码、通知短信签到入场。

关于全球量化金融峰会

全球量化金融峰会致力于成长为亚太顶尖、世界一流、具有全球影响力的量化金融峰会。大会邀请业界权威、商界领袖和学界专家,在深入解读国家法律和监管政策的同时,分享量化投资的成功经验,秉承“高品质、高规格、高口碑”的宗旨,打造量化投资界交流互动平台,促进国内外资本市场的创新与繁荣。全球量化金融峰会包括在北京清华大学举行的主峰会和区域峰会。

往届嘉宾

研究学者

业界高管

投资专家

科技专家

活动议程

时间

2019年4月25日(周四) 14:00-17:00

地点

上海

主题

聚焦监管、共商发展

主办单位

清华金融评论

联合主办

陆家嘴互联网金融协会

学术指导单位

清华大学国家金融研究院资产管理研究中心

清华大学国家金融研究院民生财富管理研究中心

承 办 单 位

北京清控金媒文化科技有限公司

战略合作伙伴

量化云

合作媒体

陆想汇

议 程 安 排

13:30-14:00 嘉宾签到

14:00-14:05 主持人开场

主持人:吴胜春 陆想汇CEO

14:05-14:15 主办方致辞

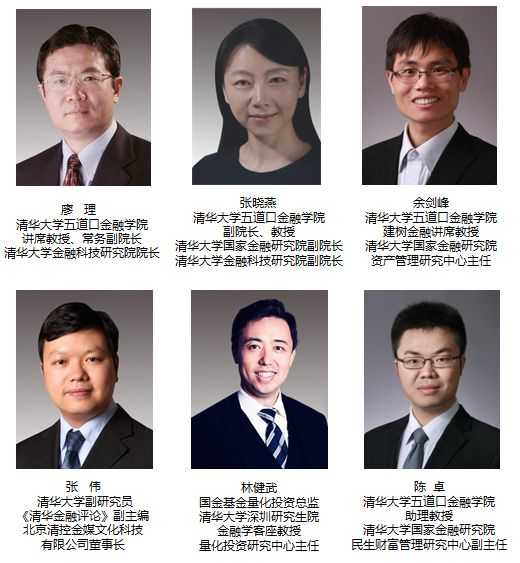

张 伟

清华大学五道口金融学院副研究员,《清华金融评论》副主编,北京清控金媒文化科技有限公司董事长

王馨悦

陆家嘴互联网金融协会秘书长

14:15-15:50 主题演讲:2019年中国投资市场展望

演讲嘉宾:

张晓刚 中国金融期货交易所副总经理

田汉卿 华泰柏瑞基金管理有限公司副总经理

吴 超 量化云创始人、CEO

某大型券商资金运营部执行总经理

15:50-17:00圆桌对话:科技赋能金融——量化策略与金融科技创新

圆桌嘉宾:(按姓氏首字母排序)

陈泽浩 黑翼资产执行合伙人

陈家祥(言程序) 毓颜投资总经理

申 毅 申毅投资首席投资官

徐书楠 因诺资产创始人、投资总监

赵 天 倍发科技首席执行官、创始合伙人

周 倓 时代复兴投资董事长

17:00 闭幕

(注:最终日程以活动当日出席为准)

- 登录评论

- 匿名评论